- 咨询热线 0571-56333853

企业一开张,不管有没有业务进来,各种成本支出就开始了;成本如滚石落山,没有有效的管控很容易失控,那么该如何从传统的财务走向管理成本角色,不仅仅是众多财会经理人的转型,也是非财务管理者的必备技能。

来自洪云顾问的几点建议,抛砖引玉,希望更多管理者开卷有益。

成本是什么,成本是为了实现某一目的而耗费的资源。对于企业经营之目的而言,资源就是企业所有经营支出。

面对无情的岁月,子曰:逝者如斯夫,不舍昼夜。然而逝去的不仅仅是时间,还包括是企业血脉的金钱。尽管收入可能缺席,但成本却在睁眼与闭眼之间不断发生,成本犹如那先行离我们而去、永不停息的浪花,我们希望利润的大船就会如影随形地驶来。

成本虽不可避免,但却可以管理,管理成本的前提是你要理解成本的特点。

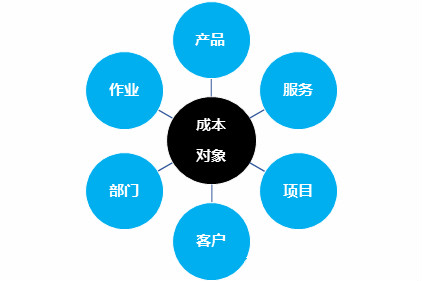

01 对象与维度

成本对象:

成本发生针对的事项,即:任何我们想知道其成本金额的事务,叫做成本对象,同样的一笔费用,从不同的成本对象维度看,具有不同的意义。

部门维度:

你的成本、我的成本。你的成本你负责,我的成本我负责,扯淡的成本公司负责,结果是:你好、我好,公司不一定好,于是全流程成本出现来解决这个问题;

产品/服务维度:

A产品成本、B产品成本,同在一个企业的屋檐下总有共享的资源成本,共用的管理人员、共用的厂房和机器设备,如何确定这些共用资源带来的成本,只能通过分摊解决问题,但按照单一的分摊规则扭曲了成本真相,于是出现了作业成本法来提高分摊的合理性;

客户维度:

客户是天,成本是地,天地之间是企业生存所需的空气。企业必须一手托天,一手按地,为自己保留生存的空间,这就是客户盈利能力分析与改善要做的事,即通过分析发现哪些客户挣钱,哪些客户不挣钱,做出改善成本或放弃不挣钱客户,为高盈利客户提供更好服务;

作业维度:

作业消耗资源,产品消耗作业。企业内部价值链是企业最宏观的作业,以战略为引领,了解价值链各个环节的成本,分析这些成本的构成,围绕为客户创造价值,发现哪些是增值的作业、哪些是不增值的作业,这些作业与战略的匹配度,消除不增值作业和有违战略的作业,这是以价值创造为中心的成本管理;

项目维度:

项目装载着所有跟项目有关的成本,可以很好地评价项目的效率。但是当各个项目必须用到非专用的公共资源时,就产生了大量的协调与沟通,于是矩阵管理走过来了。

02 成本动因

这世界没有无缘无故的爱,也没有无缘无故的恨。成本的存在与变动需要原因,这个原因就是成本动因,只有掌握了成本真正的成本动因才能控制成本。成本动因包含经营性成本动因与战略性成本动因,经营性成本动因主要决定了变动成本;而战略性成本动因主要影响和决定了固定成本,为成本管理奠定基调,影响着变动成本生存状态。

对于数量动因的成本,通过控制单位产品的材料、人工消耗量和单价来控制成本;

对于作业动因的成本,我们通过减少作业的次数来控制成本;

当我们对降低成本无能为力,或者“按下葫芦浮起瓢”,这里降了那里又升起来,那是我们没有很好地利用战略成本动因,如同我们努力地控制房间不断高企的气温,而企业战略的大船正向地球最热的中心。

03 不同视角

财务会计VS管理会计

财务会计视角

财务会计主要职能在于核算与监督,最终的工作输出是各种财务报告,没有产品成本数据,出不来资产负债表和利润表。

在财务成本核算的“成本”概念中,成本对象是“产品”,“产品”换成财务的语言就是资产负债表上的“存货”,销售成本不过是对应销售出去的那部分存货而已。

对于管理费用、销售费用,前者距离产品形成过程过远,有些甚至跟产品形成无关,后者发生在产品形成之后,但它们是在会计期间发生的,所以只能叫它们“期间费用”了。

因为财务会计的主要职能是“核算“,所以按照是不是”好算“的角度,把产品的成本进一步分解分为直接成本与间接费用,直接成本是可以直接和便捷地追溯到产品上去的成本,如材料费与人工加工费;其他追溯起来比较困难的费用是间接费用,比如管理人员工资、燃动费、厂房与机器折旧、设备维修和工厂内部物流等,这些费用都是采用工厂单一或者部门单一的成本动因来进行简单粗暴的分配,比如按照标准工时或者实际生产工时进行分配。而这种简单粗暴有时扭曲了真实的产品成本信息,特别对于间接费用占比较大的企业,比如:你用人工工时来分配机器折旧,岂不是笑话?但你的财务很可能就是这么算成本的。

从严格意义来讲,目前绝大多数的所谓的“间接费用”都是可以根据作业来追溯到产品的,比如针对某批产品的生产:用了哪些机器设备,这些设备使用的时间段,停机与调机了多少次,电表、气表走了多少字,期间仓库物料配送了多少次……,等等,这些精细化的数据,需要制造工厂投入很多人力与财力。但随着企业信息系统不断深入生产过程,比如MES系统、物联网技术的应用等,生产过程的人、机、料、法、环、测等要素信息的自动获取与处理,大大地简化了人工收集信息的工作量,使得绝大多数间接费用具备了成为直接费用的可能。

管理会计视角

管理会计的主要职能是为经营管理者的决策提供支持,由于服务对象与目的不同,注定了管理会计必须选择广义的成本概念,即不仅仅是产品的成本,而是企业运营的总支出:

高层管理者:关心的不仅是某个具体产品的盈利情况,而是整个公司的盈利情况,此时的成本对象是整个公司,如此就没有了间接与直接之说;

为了考核评价各个部门,部门是成本对象;

为了评价产品或项目,产品或项目是成本对象;

为了评价客户盈利贡献,客户是成本对象;

……

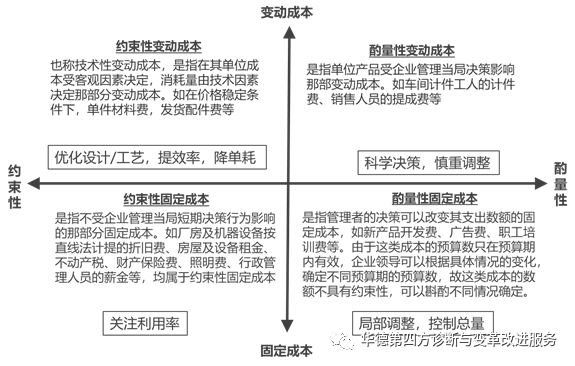

04 固定成本与变动成本

男人、女人都是人,但却有本质的区别。同理,把具有各种不同特性与状态的成本笼统放在一起进行分析、管理是不可想象的。根据企业应用成本信息的目的不同,成本的概念与分类不同。

管理会计领域对成本的划分,按照成本习性划分为变动成本与固定成本,这样的划分适合于所有的目标业务领域。变动成本与产量或销量成正比例关系,比如材料费、计件费和销售佣金提成费;而固定成本在一定的产量范围内保持固定不变,如管理人工工资、折旧费、广告费等。而变动成本、固定成本又可根据其变动、固定形态的客观性,进一步细分为约束性和酌量性,不同类型成本的控制方案不同:

对于变动成本而言,成本控制的是“单价”,比如一件产品的材料费单价;在单位成本确定的情况下,我们欢迎整体变动成本的增加,因为它同时意味着销售量或者产量的增加。

对于固定成本而言,成本控制就是总额控制。简单来说,就是一句话:“要”还是“不要”。如果选择“要”,那么就想办法提高产量或者销量,用数量摊薄固定成本;或者选择“不要”,那么就把这些固定成本处理掉,或者转变为变动成本,比如把公司的小汽车卖掉,换成每次需要时租车。但是如果这么麻烦,当初你为什么要买车呢,固定成本控制最有效的是前期合理决策!

作为员工,大家都希望能有一份稳定的收入来养家糊口,但如果员工薪资与企业效益无关,即员工的收入都是固定成本,那么当企业面临经营困境时,唯一的出路可能就是裁员。

某家制造企业,工人薪酬采用保底加加班费政策,平时员工数量1500人,高峰期间3000人,度过高峰后人员又回到1500人。这就是用“要”或“不要”的逻辑来解决固定成本问题,从另外一个角度也解释了该公司产品的报废率为什么超过了10%。固定成本是产能,是经验的沉淀,过低的固定成本投入会增加变动成本的消耗。

05 成本是算出来的

成本归集、分派与计量

当有人告诉你某产品单位成本是¥100,你确信理解别人的意思吗?你要问清楚,这¥100是什么成本,是怎么算出来的,是用什么方法计量的。

成本计算:成本归集与分派

不亲自算一下,你对成本是无感的,成本控制只能是纸上谈兵。成本通过归集与分派两个步骤计算。归集就是按照生产批次或部门对成本进行汇总,如材料费汇总、工资汇总等等;分派就是把汇总的东西还原到产品中去,计算产品的成本。既然归集与分派都是计算出来的,那么选择的方法和计算规则就很重要了。

许多企业的老板不相信成本数据,主要原因是成本计算太复杂,以及成本核算系统科学性和执行的严谨性不够。

许多时候我们嘲笑财务部门:公司是否盈利就靠你们了!什么意思呢,在企业处于亏损边缘的时候,财务动几下数据,把销售多算一点,成本少计一点,企业就盈利了。有了这种无底线的行为,让别人怎么相信你呢?

成本的计量方法

产品成本的金额通过三种方法来计量:实际成本、正常成本和标准成本,不同计量方式下的成本额通常是不同的,让我们举个例子:

小李开了一家手机店,房租每月¥10,000,手机进货价¥2,000/部,销售价¥3,000/部,通过前期市场调查,参考同地段其他手机店的经营情况,小李认为每月应该可以卖100部手机,每部手机分摊房租费¥100。

2020年3月,由于受新冠疫情影响,当月仅仅卖出5部手机,为了支持商家,手机厂家调低了出厂价格到¥1,500/部,其他条件未变。从广义成本定义来讲,每部手机的成本是多少呢?

实际成本:发生了才知道,常常会大起大落。实际成本=实际进货价格+实际房租摊销=1,500+10,000/5=¥3,500;

标准成本:作为成本控制与绩效评价标准,用来进行例外管理。标准成本=标准进货价格+标准房租分摊=2,000+100=¥2,100;

正常成本:发生了才知道,克服实际成本大起大落,让成本回归正常。正常成本=实际进货价格+房租标准分摊=1,500+100=¥1,600;

同样一部手机,成本相差却如此之大,你到底想问的是哪一个,你该不会把实际成本¥3,500作为对外定价依据吧!

实际成本必须与标准成本对比,分析差异并改进才有意义

标准成本要清楚是什么标准,是实体店的标准还是淘宝商城的标准;正常成本控制住了实际成本的大波动,比较合理地描述了成本的正常状态,但当新冠疫情成为常态,正常成本必须调整才能“正常”。

06 结语:

成本管理需要成本

企业开展任何工作都需要成本,如果成本管理投入大于其带来的收益,就不符合成本效益原则了。成本管理应与企业管理的其他方面进行整合,在提高系统性思维的同时降低成本管理自身的成本。

成本是企业服务客户的基础,在采用成本领先战略的企业,要时刻保证产品的低成本;对于采用差异化竞争战略的企业,要保证产品生命周期内总成本最低。

成本又如同人体的体重,必要的体重维持人的健康,过重的体重让我们反应迟缓并疾病缠身。企业做大要靠销售,有时靠运气;但是做强,必须要靠实实在在的成本管理能力。

![]()