- 咨询热线 0571-56333853

惊动公安部!全国首例!

利用互联网共享经济服务平台虚开发票团伙被端

近日,烟台市公安局按照公安部统一部署,在公安部经侦局数据导侦(烟台)战略中心,对一起虚开增值税专用发票案进行全国集中收网。

行动当天,北京、天津、河北、山东等10省15市同时收网,部、省、市、县四级联动,共出动警力200余名,传唤控制涉案人员46名。

现场太震撼了!

↓↓↓

该案系“营改增”税制改革后,全国首例利用互联网共享经济服务平台虚开发票案件,涉嫌虚开增值税专用发票金额高达13亿余元。

今年下半年以来,已有多家企业福利平台和财税服务商被立案调查。出事原因主要是涉嫌洗钱和虚开发票,牵连上下游数千家企业被税务稽查补税。

但仍有部分企业以身试法。大家千万不要心存侥幸,知法犯法。

怎么查出虚开的?

看发票就知道了!

发票虚开,很多情况下是真票假业务,这种情况下,通过网站等方式查验发票真伪无法发现虚开的问题(因为发票本身是真的)。但依照税务人员的经验,根据有限的票面信息,同样可以对发票是否涉及虚开进行分析判断,最终揭穿其虚开的事实。

1.销售地、采购地距离分析

纳税人购进货物、服务,从节约成本、方便接受服务的角度考虑,会尽量就近采购。如某玻璃生产企业生产玻璃中会消耗天然气,从节约成本角度考虑,该企业一般不会舍近求远去很远的地方采购天然气。如果明明纳税人可以就近采购,却从他地购进,可能会涉及接受虚开。

这是安徽省的一家建筑企业,该企业在安庆承接了一个江堤修筑工程。在对这家企业进行检查时,一张材料发票显示这样的信息:

货物名称:块石,价税合计99800元,税率17%(税改前案例),购买方为被查单位,没有问题。但销售方一栏却显示这样的信息 :销货单位为镇江某公司,该公司注册地在镇江市某区某写字楼一个写字间。

销售地、采购地相距1500公里,如此远的距离,对于销售和采购块石来说,极不合常理,舍近求远采购,只能指向该单位接受了虚开。随后的调查,证实了检查人员的判断,该单位因接受虚开,被定性为偷税,取得的进项税额不得抵扣、虚增的成本调增应纳税所得额,该行为导致少缴的增值税、企业所得税被追缴,同时被处以少缴税款一倍的罚款。

2.对方经营范围和经营能力分析

任何一个纳税人都会有其相对稳定的经营范围及经营能力。如一家电器销售公司,一般情况下不会提供房屋中介服务。再比如,一个注册资本金五万元、员工人数五人的企业,不太可能承接造价一亿元的工程、开出一亿元面额的发票,这与其经营能力不相符的。

例如检查人员在检查B公司“管理费用”账簿、凭证时,发现一张增值税普通发票,开票单位为“胜*电子经营部”,货物或应税劳务、服务名称为“咨询费”,金额为29999元,无任何相关合同、协议。

询问该单位财务人员,财务人员回答是:管理咨询费。检查人员查询“胜*电子经营部”相关注册信息,发现该经营部为小规模纳税人,经营范围为电子产品销售。显然,这样的单位是不可能提供咨询服务的,该发票所记载的业务并不存在,为虚开。最终,该单位发票违法行为被处罚,同时,虚列费用导致少缴的企业所得税被追缴、并被处以少缴税款0.5倍罚款。

3.发票价税合计金额为整

从常理来说,销售货物或应税劳务、服务价税金额恰好为整数的概率极低。虚开发票者为了省事、方便计算开票点数,会相对更多的乐于选择开具整数金额的发票。所以,整数金额的发票,往往可能会存在虚开的问题。

对大华公司进行检查时,检查人员在该单位管理费用科目中,发现列支有不少的会议费,查看其中较大金额的一个记账凭证,后面是一张名称为会议费的增值税普通发票,价税合计金额200000元,附了会议通知、会议日程、会议发票(查验为真)等证明资料。

虽然形式没看出什么问题,但检查人员依旧认为,整数金额存疑。通过延伸调查开票单位,确认该发票业务内容并非会议费,而是餐费储值卡,且该储值卡并未发生支出。最终该单位因虚增费用少缴企业所得税被补税、罚款、加收滞纳金。

上述发票检查的经验,对纳税人同样意义重大。在日常取得发票过程中,如果发票查验为真,财务人员也要注意从上述三个方面对发票信息进行分析,以判断取得的发票是否存在问题,避免因取得有问题发票而遭受经济损失、承担税务风险。

虚开虚抵发票的行为必须收手

送你七个提醒

NO.1

营改增之前玩票是“钱的问题” ,营改增之后玩票可是“引火烧身” ,切不可盲目冒险!

NO.2

查账必查票、查税必查票、查案必查票。企业经营中财务人员的底线:就是切记不要虚开虚抵发票,始终牢记三句话 :“开好票” 、“做好账”、 “报好税”

NO.3

营改增后“过票”的春天落幕了,税控系统的升级,严格实行编码开票,一品一码,进销比对。

NO.4

开具增值税普通发票必须填写购买方纳税人识别号,便于大数据的信息采集,数据处理的效率大大提高,立刻监控到每一张发票的去向,虚开发票必须收手了,伸手必被捉!!

NO.5

虚开增值税专用发票税款数额1万元或使国家税款被骗取5000元的,基准刑为有期徒刑六个月;虚开的税款数额每增加3000元或实际被骗取的税款数额每增加1500元,刑期增加一个月。

记住:只要涉嫌发票虚开,量刑点为1万元

NO.6

从2016年1月1日起,会计档案的保存期限延长到了30年,基本上涵盖了会计人员执业的大半生,也大大超过了民事案件的诉讼时效最长为20年,不要企图离职了,责任就会消失。

NO.7

企业正全面进入“税收强制规范”的时代,切记不要到处找票入账了,真实列支公司的支出与收入,真实地取得进项,并同样真实地开具销项,才能保证企业长久安全的经营下去!

国家“监管之网”织得越来越密

企业务必守住合法合规的底线

金税四期即将上线,国家监管越来越严格的同时,也意味着“合规”的重要性进一步加强。 企业“合不合规、经不经得起核查”,成为企业经营的一个重大考题。在此大环境下,财税安全成为企业经营中重要一环,尤为突出。

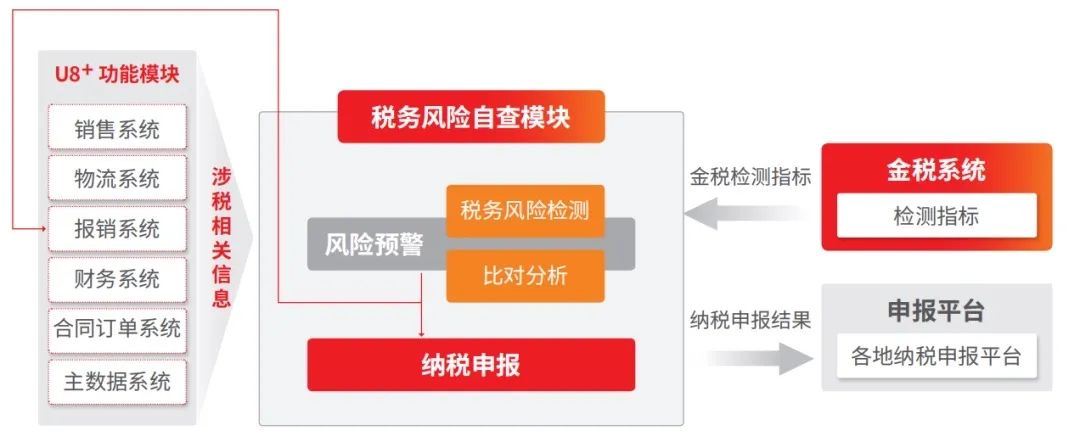

为了帮助企业规避税务风险,用友U8+推出了【税务风险自查】解决方案。企业可以在每个月结账前通过税务风控 300 余个指标进行自查, 系统自动出具税务风险报告,帮助企业防患于未然。形象地说,就是你提前拿到了税务局的考题,你就能通过税务局的考试。

用友U8+作为成长型企业数智化升级平台,将与您一同关注金税四期的进展情况,持续为您提供优质资讯与政策解读。为企业提供数字化财务服务,助力成长型企业构建连接/融合/云端/智能的财务云平台,开启智能财务新时代,创造新价值。

![]()